|

||

|

Kredit, Kapital und Krise |

10/08 |

|

|

1.

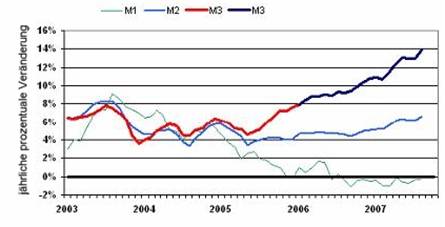

Kredite und äSubprimesō Der Begriff äKreditō kommt etymologisch von lat. äcredereō, was äglaubenō bedeutet bzw. von äcreditumō, was ädas auf Treu und Glauben Anvertrauteō bezeichnet. Das klassische Kreditsystem funktionierte nach dem Prinzip, dass Banken einen Teil ihrer Spareinlagen an Kreditnehmer ¢ dies k÷nnen Unternehmen, Haushalte oder der Staat sein ¢ verliehen und gegen Zuzahlung eines Zinses sich zur³ckerstatten lie▀en. Da kreditõre Verflechtungen in einer Marktwirtschaft ein sehr sensibles äNervensystemō bilden, das durch den Kollaps z.B. einer Gro▀bank nach dem Muster eines äDomino-Effektesō verheerende Auswirkungen auf das gesamte Bankensystem und entsprechend in das Kreditsystem eingebundene Industriebetriebe haben kann, wurden dem Kreditsystem aus gutem Grund strenge Auflagen verordnet. So musste die von einer Bank gewõhrte Kreditsumme durch eine Eigenkapital-Einlage gedeckt sein, von der wiederum ein Teil als Mindestreserve bei der Zentralbank hinterlegt werden musste. Das Risiko wurde auf die kreditgebende Bank ³bertragen, die wiederum aus Eigeninteresse entsprechend strenge hausinterne Richtlinien bei der Kreditvergabe erlie▀. Diese auf Sicherheit und eine gewisse Transparenz abzielende Organisation des Kreditwesens wird seit dem Siegeszug des Neoliberalismus und der deregulierten Finanzmõrkte durch immer neue Finanzinnovationen komplett unterminiert und diese Unterminierung gefeiert von den Apologeten des äfreienō Marktes. Dabei stand die ma▀lose und alle Schranken durchbrechende Dynamik des Kreditsystems Karl Marx bereits vor rund 150 Jahren klar vor Augen: äWenn das Kreditwesen als Haupthebel der ▄berproduktion und ▄berspekulation im Handel erscheint, so nur, weil der Reproduktionsprozess, der seiner Natur nach elastisch ist, hier bis zur õu▀ersten Grenze angetrieben wird (ģ) Es tritt damit nur hervor, dass die auf den gegensõtzlichen Charakter der kapitalistischen Produktion gegr³ndete Verwertung des Kapitals die wirkliche, freie Entwicklung nur bis zu einem gewissen Punkt erlaubt, also in der Tat, eine immanente Fessel und Schranke der Produktion bildet, die bestõndig durch das Kreditwesen durchbrochen wirdō[1]. Mit der äFessel und Schrankeō der kapitalistischen Produktion hatte Marx einerseits die immanenten Reproduktionsprobleme des Kapitals im Auge ¢ also Probleme der äeffektiven Nachfrageō und der ▄berakkumulation von Kapital ¢ und andererseits den generellen Widerspruch zwischen den technischen M÷glichkeiten und Potentialen der Produktivkrõfte und ihren sozialen Restriktionen durch ihre b³rgerliche Eigentumsform (die Produktionsverhõltnisse). Wõhrend die erste Limitierung durch das Kreditsystem enorm flexibilisiert und immer wieder ³berwunden wird, stellt die zweite Grenze eine objektive Schranke der Produktionsweise selbst dar. Marx war ferner klar, dass es äder Kredit erlaubt, die Akte des Kaufens und Verkaufens lõnger auseinander zu halten, und daher [der Kredit] der Spekulation als Basis dientō[2]. M÷glich ist dies, weil der Kredit einerseits bis zu einem gewissen grad die Zukunft in die Gegenwart hereinholt indem er eine gegenwõrtige Wert³bertragung mit dem Versprechen auf eine zuk³nftige (h÷here) Zahlungsleistung verbindet; andererseits kann dieses Versprechen selber in eine neue Form gebracht werden ¢ die der Kreditderivate, von denen ich einige Beispiele erlõutern werde ¢, welche dieses spekulative Moment erst adõquat vermittelt. Interessant ist auch, wie der äb³rgerliche Marxō, Max Weber, das Kreditwesen in seiner monumentalen Schrift äWirtschaft und Gesellschaftō in seiner Essenz beschrieb: äÆKreditÆ im allgemeinen Sinn soll jeder Abtausch gegenwõrtig innegehabter gegen Eintausch der Zusage k³nftig zu ³bertragender Verf³gungsgewalt ³ber Sachg³ter gleichviel welcher Art hei▀en. Kreditgeben bedeutet zunõchst die Orientierung an der Chance: dass diese k³nftige ▄bertragung tatsõchlich erfolgen werde. Kredit in diesem Sinn bedeutet primõr den Austausch gegenwõrtig fehlender, aber k³nftig im ▄berschuss erwarteter Verf³gungsgewalt einer Wirtschaft ³ber Sachg³ter oder Geld ¢ gegen derzeit vorhandene, nicht zur eigenen Verwertung bestimmte Verf³gungsgewalt einer andern. Wovon im Rationalitõtsfall beide Wirtschaften sich g³nstigere Chancen (gleichviel welcher Art) versprechen, als sie die Gegenwartsverteilung ohne diesen Austausch darb÷teō[3]. Wenn Max Weber vom äAustauschō gegenwõrtig vorhandener Werte gegen äk³nftig im ▄berschuss erwartete Verf³gungsgewalt einer Wirtschaft ³ber Sachg³ter oder Geldō spricht, dann steht er praktisch im Auge des Sturms, denn genau diese Vorwegnahme einer in der Zukunft anfallenden Wertsch÷pfung bildet den Kern des Kreditwesens. Die von Weber so genannte äOrientierung an der Chanceō verweist wiederum auf das spekulative Moment des Kreditwesens. Der Begriff äChanceō stammt etymologisch ab von lat. äcadereō, was äfallenō bedeutet im Zusammenhang mit dem Fallen des W³rfels im W³rfelspiel[4]. Das äW³rfelspielō der Finanzspekulation im Zusammenhang mit dem Kreditwesen d³rfte Max Weber durchaus bekannt gewesen sein. Hinter Max Webers Verstõndnis des äKredits im allgemeinen Sinnō steht allerdings noch die Idee der äKnappheitō des Produktionsfaktors Kapital und seiner Mobilisierung f³r produktive Zwecke durch das Kreditsystem[5]. Mit der heutigen Realitõt ³berakkumulierter Mõrkte und immer komplexer angeordneter Kreditderivate - ich werde gleich auf die einige konkrete Beispiele zu sprechen kommen - hat dieses Verstõndnis des Funktionszusammenhangs des Kreditwesens nicht mehr viel zu tun. Im Verlauf der Deregulierung der Finanzmõrkte in den siebziger Jahren begann nõmlich die Erweiterung dieser von Marx erwõhnten spekulativen Basis des Kreditsystems aufgrund der Krise des fordistischen Akkumulationsregimes der Nachkriegszeit[6]. Die j³ngsten Stars der Emanzipation des Kredits von alt gedienten Beschrõnkungen sind sog. äMortgage Backed Securitiesō (MBS), also ³ber Hypothekenwerte abgesicherte Wertpapiere, die den Kõufer zum Glõubiger eines Kreditnehmers machen. Die MBS werden attraktiv durch die Tilgungs- und Zinszahlungen des mit seiner Hypothek b³rgenden Schuldners. Besonders die Residential MBS (RMBS), die privaten Wohnungsbaudarlehen zugrunde liegen, wurden zum begehrten Handelsobjekt der Finanzmõrkte. Diese RMBS wurden nun zu Kreditb³ndeln zusammengefasst und in der Regel in drei Tranchen gehandelt, die unterschiedliche Risikolevels (mit entsprechend m÷glichen Gewinnmargen) reprõsentierten. Diese B³ndel wurden nun in einem weiteren Schritt zu äCollateralised Debt Obligationsō (CDO) zusammengefasst mit erneut unterschiedlichen Risikoklassifizierungen. Das Risiko wurde bei diesen Finanzinstrumenten im Prinzip gro▀flõchig bagatellisiert durch Ratingagenturen, die den Investoren sagten, was die Investoren h÷ren wollten. äDa Ratingagenturen eben nicht externe Beobachter, sondern satte Mitverdiener des Verbriefungshandels und -schwindels waren, sollte dar³ber auch niemand wirklich ³berrascht sein. Im Grunde war klar, da▀ die den Ratings zugrunde liegenden langfristigen Erfahrungswerte ³ber Zahlungsausfõlle bei Hypotheken schon deshalb nicht aussagekrõftig sein konnten, weil es derart laxe Standards bei der Kreditvergabe und einen derartigen Turmbau ausstehender Hypotheken mit zudem tendenziell steigendem Zinssatz tatsõchlich nie zuvor gegeben hat. Die Crux der ganzen Entwicklung besteht also darin, da▀ just diese Finanzinstrumente, die durch vorgegaukelte Sicherheit ein boomendes Segment von Hochrisiko-Baudarlehen ³berhaupt erst m÷glich gemacht haben, eben damit die Grundlagen zerst÷rten, auf denen ihre eigene Bewertung beruhteō[7] Der MBS-Markt bewegte im ersten Quartal 2007 offene Mortgage Backed Securities im Wert von ungefõhr ungefõhr 4,1 Billionen US-Dollar. Dies ist laut äwikipediaō[8] deutlich mehr als der Marktwert aller ³brigen offenen forderungsbesicherten Wertpapiere. Der MBS-Handel ³bertraf den Markt f³r US-Schatzanweisungen und Anleihen bereits seit dem Jahr 2000. Dieses System funktionierte so, dass US-Amerikaner mit geringer Bonitõt und praktisch ohne Eigenkapital Eigenheime erwarben und diese mit zinsg³nstigen, auch teilweise zinsflexiblen Darlehen. Unterst³tzt wurde diese Kreditausweitung durch die US-Zentralbank, die nach dem Platzen der Dotcom-Blase von Januar 2001 bis Sommer 2003 die Leitzinsen von 6,5 auf 1 Prozent gesenkt hatte, um ³ber billige Kredite einen neuen Investitionsschub anzukurbeln. Im Endeffekt wurde so aber nur eine neue Spekulationsblase gebildet, denn an die Stelle eines Investitionsschubs (Kreditaufnahme im Unternehmenssektor) trat die Kreditausweitung im Haushaltssektor. Mit dem Boom der Immobilienpreise und stabilen, niedrigen Zinsen im R³cken wurde die Kreditvergabe immer exzessiver ausgeweitet, so dass viele Schuldner bereits alte Kredite mit neuen Krediten bedienten. Dieser Kreislauf zog also immer mehr Kapital an, so dass auch deutsche Banken wie die IKB oder die Sachsen-LB ³ber die neuen Finanzinstrumente teilhaben wollten am Hypothekenboom. Schlie▀lich haben umtriebige Unternehmen sogar im Internet Dienste angeboten f³r Kreditnehmer mit ganz schlechter Bonitõt. Wer eine Lohnbescheinigung brauchte, obwohl er kein Arbeitseinkommen hatte, konnte sich beispielsweise an eine Webseite wenden (äwww.verifyemployment.net/ō war hier der äMarktf³hrerō) und erhielt von dort eine Lohnbescheinigung f³r 50 Dollar und f³r 25 Dollar mehr stand auch ein Telefondienst bereit um jedem Anrufer zu bestõtigen, was f³r ein zuverlõssiger und geschõtzter Mitarbeiter der Kredit-Interessent sei. Im Fr³hjahr 2007 flog der Schwindel dann auf, als die Immobilienpreise st³rzten, die Schuldner im gro▀en Stil zahlungsunfõhig wurden und pl÷tzlich die weitere Kreditvergabe normalen, seri÷sen Ma▀stõben unterworfen wurde. Die geb³ndelten Forderungen verwandelten sich ³ber Nacht in wertlose Forderungen an zahlungsunfõhige Eigenheimbesitzer. Allein im Januar 2008 versuchten Glõubiger durch 233.000 Zwangsversteigerungen (bis Ende 2008 sollen es Schõtzungen zufolge weit ³ber 2 Millionen sein) zu retten was zu retten ist ¢ wobei durch die Zwangsversteigerungswelle nat³rlich die Immobilienpreise weiter fallen, und damit die Verluste der Glõubiger auch weiter zunehmen. Entsprechend wurde die äHypothekenkriseō auch als äSubprime-Kriseō bezeichnet, denn an ihrem Beginn stand die Erkenntnis, dass Kredite erster Wahl (äprimeō) meist in der Realitõt nur minderwertig (äsubprimeō) waren. Das äauf Treu und Glaubenō vom Wortstamm her aufbauende Kreditsystem war hier also auf Sand gebaut und l÷ste eine in ihren Folgen bis heute nicht ³berschaubare Krise der gr÷▀ten Volkswirtschaft der Welt aus. 2. Wie lief die Hypothekenkrise ab? So richtig ins Rollen kam die Subprimekrise im Fr³hjahr 2007, als der US-Hypothekenfinanzierer New Century Financial am 2. April 2007 mit einem ausgewiesenen Verlust von etwa 450 Millionen Dollar in die Knie ging. Noch im Mõrz 2007 entbl÷dete sich der US-Finanzminister Henry Paulson nicht, zu sagen: äEs gibt Kreditprobleme, aber sie sind begrenztō. In Deutschland gerieten prompt die Sachsen LB (wurde von den Sparkassen am 17. August 2007 mit einer Kreditlinie von 17,3 Milliarden Euro gest³tzt und anschlie▀end an die Landesbank Baden-W³rttemberg (LBBW) verkauft) und die IKB (wurde v.a. von der Staatsbank KfW gest³tzt) in Liquiditõtsprobleme. Im selben Monat bekõmpfte die EZB die Kreditkrise, indem sie 95 Milliarden in den Geldkreislauf pumpte, um die Zinsen f³r Tagesgelder, mit denen sich die Geschõftsbanken kurzfristige Liquiditõt an den Finanzmõrkten besorgen, zu dr³cken. Diese waren zuvor auf mehr als 4,6 Prozent nach oben geschnellt, weil die Banken nicht mehr bereit waren, anderen Instituten zu g³nstigen Konditionen Geld zu leihen. Mit der US-Hypothekenkrise wurde der ųffentlichkeit auch wieder schnell bewusst gemacht, welches die ÷konomische Funktion des b³rgerlichen Staates ist. So rettet die Bank of England im September 2007 den ebenfalls strauchelnden britischen Baufinanzierer Northern Rock durch einen Notfallkredit und verstaatlichte ihn am 18. Februar 2008 schlie▀lich vor³bergehend, nachdem das Institut keinen Kõufer auf dem freien Markt fand. Im Mõrz 2008 erklõrte sich die US-amerikanische Notenbank bereit, Verlustrisiken der US-Investmentbank Bear Stearns bis zu einem Gesamtbetrag von USD 29 Mrd. zu ³bernehmen, so dass Bear Stearns nahezu risikolos (der US-Steuerzahler trõgt nun das Risiko) von der drittgr÷▀ten US-Bank JP Morgan Chase geschluckt werden konnte[9]. Bear Stearns musste im vierten Quartal 2007 die Rekordsumme von 200 Milliarden Dollar aufgrund der Finanzkrise abschreiben. Die Schweizer Gro▀bank UBS wiederum gab am 1. April 2008 bekannt, dass sich die Gesamtsumme ihrer bisherigen Abschreibungen auf Positionen am US-Immobilienmarkt und damit zusammenhõngende Kredite auf rund 40 Milliarden Schweizer Franken belõuft. U.a. hatte sich der firmeneigene Hedge-Fonds äDillon Read Capital Managementō (DRCM) auf dem Hypothekenmarkt komplett verspekuliert und wurde deshalb liquidiert. Die durch das Bear Stearns-Desaster geschockten Bundesfinanzminister Peer Steinbr³ck und Deutsche-Bank-Chef Josef Ackermann forderten im Mõrz 2008 schlie▀lich ³bereinstimmend staatliche Interventionen gegen die Finanzkrise. Ackermanns im äSpiegelō geõu▀erte Aussage, dass er nicht mehr an die äSelbstheilungskrõfte der Finanzmõrkteō glaube[10], wurde zum ÷ffentlichen Bonmot ¢ wie auch Bundesprõsident Horst K÷hlers Erkenntnis, dass sich die Finanzmõrkte zu äMonsternō entwickelt hõtten. Der vorlõufige H÷hepunkt der Finanzkrise wurde dann erreicht mit dem Zusammenbruch der US-Hypotheken- und Bausparbank IndyMac im Juli 2008. Wie die US-Bankenaufsichtsbeh÷rde mitteilte, ³bernahm die staatliche Einlagensicherungsbeh÷rde (FDIC) die Kontrolle ³ber die im kalifornischen Pasadena ansõssige Bank. Laut FDIC handelte es sich um den gr÷▀ten Banken-Crash in den USA seit dem Kollaps der Continental Illinois National Bank im Jahr 1984. Die Nachricht vom Kollaps von äIndyMacō ging am 14. Juli 2008 um die Welt, zw÷lf Tage vor dem Zusammenbruch der First National Bank of Nevada und der First Heritage Bank NA of California. Am 16. Juli 2008 wurde ferner bekannt gegeben, dass die US-Regierung den angeschlagenen Hypothekenfinanzierern Fannie Mae und Freddie Mac ein dreifaches Hilfspaket zukommen lassen wird. Erstens soll der staatlichen Kreditrahmen f³r die beiden Branchenf³hrer vor³bergehend angehoben werden. Zweitens bot die Regierung auch erstmals der Kauf von Anteilen dieser staatlich gef÷rderten Unternehmen an, falls dies zur Stõrkung der Kapitalbasis n÷tig sei. Drittens er÷ffnete die Federal Reserve Fannie und Freddie f³r den Notfall Zugang zu ihrem Diskont-Kreditprogramm f³r Finanzinstitute. Ziel sei es eben, so Finanzminister Henry Paulson, das Vertrauen in die Stabilitõt des Finanzsystems und der Finanzmõrkte inmitten der Kreditkrise zu stõrken. äInvestoren reagierten daraufhin euphorischō, wusste die FTD umgehend zu berichten[11]. Auch diese äEuphorieō wõhrte allerdings nicht lang. Ein weiterer Kulminationspunkt der Krise war der äSchwarze Montagō am 15. September 2008, an dem die 1850 gegr³ndete, viertgr÷▀te Investmentbank der USA äLehman Brothersō zahlungsunfõhig wurde und die drittgr÷▀te Investmentbank der USA, Merrill Lynch, vom gr÷▀ten Kreditinstitut der USA, der Bank of America, aufgekauft wurde. Am gleichen Tag ersuchte der weltweit gr÷▀te Versicherungskonzern, die AIG (äAmerican International Groupō), die US-Notenbank Fed um Soforthilfe. Am 17. September wurde daraufhin der AIG ein Notfallkredit in H÷he von 85 Milliarden Dollar gewõhrt und der Konzern faktisch verstaatlicht. Im Gefolge dieser Finanzkrise beschleunigt sich ebenfalls die Konzentration des Kapitals im Finanzsektor. äIm Sog der Finanzkrise geht die Welle von ▄bernahmen und Zusammenschl³ssen von Bankhõusern weiterō, wei▀ die NZZ zu berichten[12]. So ging am 26. September 2008 auch die Nachricht vom Zusammenbruch der gr÷▀ten US-Sparkasse äWashington Mutualō einher mit der Information, dass der drittgr÷▀te US-Finanzkonzern JP Morgan Chase weite Teile aufkauft. Washington Mutual verf³gt ³ber Verm÷genswerten von rund 310 Milliarden Dollar. JP Morgan zahlt in dem hektisch vollzogenen Notverkauf f³r die Geschõfte, Einlagen und Filialen von Washington Mutual 1,9 Milliarden Dollar, wie die staatliche Bankenaufsicht FDIC mitteilte. Die ▄bernahme der Halifax Bank of Scotland (HBOS) durch die die britische Grossbank Lloyds TSB (also die Nummer 6 durch die Nummer 5) in Gro▀britannien war zum Zeitpunkt der Verfassung dieses Textes bereits in trockenen T³chern, ▄bernahmeverhandlungen im Umfeld der US-Investmentbank Morgan Stanley haben noch nicht zu konkreten Ergebnissen gef³hrt. Von den urspr³nglich f³nf unabhõngigen US-Investmentbanken sind im Gefolge der Finanzkrise nur noch Morgan Stanley (vermutlich kurz vor der ▄bernahme) und Goldman Sachs ³brig. So zentralisiert und konzentriert sich Kapital im Gefolge der Finanzkrise. Am 19. September kam dann schlie▀lich was kommen mu▀te: Die US-Regierung legte ein rund 700 Milliarden Dollar schweres, allerdings auch sehr umstrittenes äRettungspaket f³r die angeschlagene Finanzbrancheō vor. äDie Finanzinstitute sollen von notleidenden Verm÷genswerten befreit werdenō verk³ndet das sonst stramm neoliberale äHandelsblattō mitleidsvoll[13]. Um diese änotleidenden Verm÷genswerteō von ihren Qualen zu erl÷sen m³ssen auch ¢ man wagt es kaum zu glauben ¢ Steuergelder eingesetzt werden. Die B÷rsen reagierten zunõchst positiv auf die Sozialisierung der Verluste, da die Privatisierung der Gewinne (im Gegensatz zur Sozialisierung der Verluste) ohnehin nie zur Disposition stand. Dass allerdings die Verstaatlichung der faulen Kredite das Problem nur umschichtet und die Verschuldungsbombe der Zukunft mit weiterem Sprengstoff f³ttert, d³rften kl³gere ųkonomen und Politiker auch bemerkt haben. Die Einsparorgien, welche diese Kostenlawine ausl÷sen d³rfte, werden vermutlich in Gõnze zulasten der konsumstarken Schichten der US-Gesellschaft aufgelegt. Es ist freilich nicht das erste Mal, dass nach dem Niedergang weiter Marktbereiche pl÷tzlich wieder laut nach dem Staat gerufen wird. So w³tete Ende der 80er- bis Anfang der 90er-Jahre in den USA die sog. äSparkassenkriseō. Mehr als tausend Savings & Loan Associations (US-Sparkassen) verspekulierten sich seinerzeit im erst deregulierten und dann ³berhitzten Immobilienmarkt und brachen zusammen. 1987 ging dem brancheneigenen Einlagensicherungsfonds FSLIC das Geld aus, die Steuerzahler mussten einspringen. Zwei Jahre spõter schloss die Regierung George Bush sen. den Fonds und gr³ndete die Resolution Trust Company (RTS), die insolvente Sparinstitute ³bernahm und verwertete. Rund 124 Milliarden Dollar Steuergelder kostete die Rettung. Die genaue H÷he wird erst in zwei Jahrzehnten bekannt sein, wenn die Schlussbilanz vorliegt. Das Staatsunternehmen war im Prinzip eine Kopie der Home Owners Loan Corporation (HOLC), die Prõsident Franklin D. Roosevelt in den 30er-Jahren ins Leben gerufen hatte. Wõhrend der Great Depression hatte die HOLC die Hypotheken Not leidender Familien ³bernommen. 3. Die nõchste Stufe der Finanzkrise Was sich im Rahmen der äSubprimeō-Krise seit Sommer 2007 zeigt ist freilich eine weltwirtschaftliche Instabilitõt, die weder neu noch etwas der globalisierten Weltwirtschaft õu▀erlich hinzutretendes ist. Der Wirtschaftsjournalist F. William Engdahl sieht die Subprime-Krise erst als Vorspiel zu einer sehr viel gr÷▀eren Krise, die sich ebenfalls im Kreditsektor anbahnt[14]. Der auf etwa 62 Billionen Dollar geschõtzte CDS-Markt beinhaltet nõmlich den Handel mit sog. äCredit Default Swapsō, also äKreditausfall-Tauschgeschõftenō. Hierbei werden Ausfallrisiken mit Bezug auf Kredite gehandelt: Ein äSicherungsnehmerō versichert sich bei einem äVersicherungsgeberō gegen den Zahlungsausfall eines äReferenzschuldnersō. Im Versicherungsfall erbringt der Versicherungsgeber nun die vertraglich fixierte Leistung, z.B. die Zahlung des Nominalwerts eines Kontrakts in einer bestimmten H÷he, und erhõlt daf³r vom Versicherungsnehmer Aktiva des Referenzschuldners in einer vorher vereinbarten H÷he. CDS-Papiere wiederum k÷nnen weiter verkauft werden, Erfunden wurde dieses System von der jungen Mathematikerin und Angestellten von JP Morgan Chase, Blythe Masters. Mittels dieses Finanzinstruments werden Kreditrisiken ägestreutō, was aber auch bedeutet, dass sie unberechenbarer werden und an verschiedenen Punkten im Finanzsystem relativ unerwartet losbrechen k÷nnen. Der US-Milliardõr Warren Buffet hat die CDS deshalb schon vor Jahren als äfinanzielle Massenvernichtungswaffenō bezeichnet. Wie William Engdahl zeigt, gerõt aber auch der CDS-Markt unter Druck, denn mit der Subprime-Krise und ihren Auswirkungen verdichten sich die Anzeichen, dass die Kreditausfall-Geschõfte mit entsprechender Zeitverz÷gerung (sie haben normalerweise eine Laufzeit von etwa 5 Jahren) in den Rezessions-Strudel geraten k÷nnten. Der total deregulierte CDS-Markt fu▀t nõmlich noch auf dem Glauben der äFederal Reserveō, dass die Banken schon klug und vorausschauend genug sind, ihre Kontraktrisiken korrekt einzuschõtzen. Sollte hier aber ¢ und es gibt rein logisch nichts, das dagegen spricht ¢ die gleiche Mentalitõt wie bei den Subprime-Krediten Pate gestanden sein, d³rfte der CDS-Markt eine Reihe tickender Zeitbomben erhalten: äBisher ist der Markt f³r Credit Default Swaps noch nicht auf die Probe gestellt worden. Die Ausfallrate betrug im Januar 2002 ¢ damals wurde der Swap-Markt auf etwa 1,5 Billionen Dollar geschõtzt ¢ nach Angaben von MoodyÆs Investors Service 10,7 Prozent. Hingegen berichtete Fitch Ratings im Juli 2007, dass 40 Prozent des weltweit verkauften CDS-Schutzes Unternehmen oder Wertpapiere betreffe, die nicht anlagew³rdig seien. 2002 hatte dieser Anteil noch bei 8 Prozent gelegenō. (William Engdahl) Wenn die CDS-Bombe einmal hochgeht wird sich auch zeigen, wie viele Verkõufer von Absicherungen ³berhaupt ³ber die finanziellen Mittel verf³gen, ihren dann õu▀erst hohen Zahlungsverpflichtungen nachkommen zu k÷nnen. Ein branchen-einheitliches System der Absicherung existiert nõmlich ¢ der Deregulierung sei Dank ¢ nicht. Es gibt deshalb gro▀e Zweifel, ob im Ernstfall die Versicherungsgeber ¢ vor allem Hedge-Fonds ¢ die finanziellen Mittel haben, um der Welle der Zahlungsaufforderungen standhalten zu k÷nnen. Was sich einerseits im äSubprimeō-Sektor ereignet und aller Wahrscheinlichkeit nach auch in naher Zukunft im äCDSō-Sektor geltend macht ist die Entwertung von Verm÷genswerten, die Karl Marx in seinen Ausf³hrungen zu Kredit und Finanzkapital äfiktives Kapitalō nannte. Mit diesem Begriff bezeichnete er Verm÷genswerte, welche sich ohne Bezug zu realen Produktionsprozessen im betriebswirtschaftlichen Funktionsraum akkumulieren. Fiktives Kapital verwertet sich, indem es durch den Handel mit Anspruchstiteln auf zuk³nftige (gegenwõrtig noch äfiktiveō) Wertsch÷pfung in reinen Finanzkreislõufen sich bewegt. Im Fall der äSubprimeō-Krise wurden, wie gesehen, Kredite vergeben an Schuldner, die zu einem gro▀en Teil selber nur ³ber Lohneinkommen verf³gten und die ihrerseits ³berzogene Wertsteigerungen ihres Eigenheimes als Absicherung ihrer Kreditschulden hielten. Eine produktive Basis, von der aus dieses ¢ sich wie gesehen ³ber Finanzprodukte zweiter und dritter Ordnung wie RMBSÆs und CDOÆs stõndig erweiternde ¢ Kreditsystem hõtte (von Seiten der Schuldner) bedient werden k÷nnen, existierte nicht. Ein solches Konstrukt kann lediglich dadurch eine gewisse, vor³bergehende Stabilitõt gewinnen, da▀ erstens der Glaube an seine Stabilitõt vorherrscht und zweitens die Kreditvergabe zunõchst bei den Schuldnern ¢ soweit sie Konsumenten sind ¢ eine effektive Nachfrage erzeugt, welche der Realwirtschaft zugute kommt und hierdurch sogar positive Einkommenseffekte erzielen kann, welche den Schuldnern wiederum Spielrõume verschaffen. Insofern besteht ganz klar eine Wechselwirkung zwischen dem Finanzkapital bzw. dem fiktiven Kapital einerseits und dem realen Produktivkapital und der effektiven Nachfrage andererseits. Der innere Widerspruch beider Sphõren tritt erst dann krisenf÷rmig hervor, wenn die äkritische Masseō erreicht ist, ab welcher die Schuldner gro▀flõchig zahlungsunfõhig werden und die Dynamik kippt. In dieser Situation macht sich geltend, dass die Realsphõre vom Eindringen des fiktiven Kapitals ³berfordert wurde, so dass die produktive Verwendung dieser Finanzmittel nicht Schritt halten konnte mit der Expansion des Finanzkapitals. Dann kontrahiert das Kreditsystem, die fiktiven Werte werden entwertet, die tickenden Finanzbomben fieberhaft in den Bilanzen versteckt (was dann mit etwas Zeitverz÷gerung einige Manager und Konzernchefs hinter äschwedische Gardinenō bringt) und alle noch erreichbaren Werte angeeignet um die Verluste m÷glichst klein zu halten. Wenn die äS³ddeutsche Zeitungō in ihrer Ausgabe vom 20.06.2008 von einer äVerhaftungswelle in den USAō im Gefolge der US-Hypothekenkrise berichtet[15] ¢ ä400 Anwõlte, Gutachter und Makler sind festgenommen wordenō ¢ oder Mitte September bekannt wird, dass das FBI wegen Betrugsverdachts gegen Fannie Mae, Freddie Mac, Lehman Brothers und AIG ermittelt, wird nichts berichtet, was nicht bei jeder nennenswerten Krise der Finanzmõrkte zwangslõufig zur Begleitmusik geh÷rt. 4. Staatsverschuldung und der Niedergang der Geldform Das Karussell, das sich auf dem Hypothekenmarkt dreht, bewegt auch die gesamte US-ųkonomie, die äWelt-Konjunkturlokomotiveō. Ihr exorbitantes Handelsbilanzdefizit treibt die USA mittlerweile dazu sich zu verschulden, um die Zinsen auf ihre bisherige Schuld zu zahlen, weil der Zinssatz ihr Wachstum ³bersteigt. Das Verhõltnis der USA zu China zeigt diese Ambivalenz und ihre m÷glichen Konsequenzen in aller Schõrfe auf: äZusammengenommen hei▀t das, in China produzierte Waren werden in den USA konsumiert; sie werden mit Dollars bezahlt, die sich folglich in China anhõufen; diese Dollars wiederum leiht China der US-Regierung, damit der Kreislauf fortgesetzt werden kann. Dass eine solche Konstruktion nur eine begrenzte Lebensdauer haben kann, liegt auf der Hand. Die Schuldscheine in den Hõnden Chinas sind Anspr³che auf Gewinne, die in den USA sehr wahrscheinlich nie gemacht werden. Andererseits mu▀ auch China weiterhin das Rad drehen, damit die Exporte nicht einbrechen. Nur der ungebremste Boom hõlt die Zentralregierung im Sattel. In der Stagnation w³rde das Finanzsystem unter den faulen Krediten zusammenbrechen, die Klassenkõmpfe k÷nnten wahrscheinlich nicht mehr eingedõmmt werden, das Riesenreich k÷nnte zerbrechenō[16]. Dieser Teufelskreis kann also von keinem der beiden kapitalistischen Gro▀mõchte durchbrochen werden, ohne aufgrund der wechselseitigen Abhõngigkeit mit jeder L÷sungsstrategie neue, wom÷glich noch schlimmere Folgeprobleme zu verursachen. Mit dem Einbruch des US-Konsums wird allerdings die tragende Sõule dieses Kreislaufs immer zielsicherer unterminiert ¢ bestenfalls der ewige R³stungskeynesianismus, der allerdings mit der immer h÷heren Staatsverschuldung äerkauftō wird (da sind wir also auch wieder beim Kredit), schafft hier neue Nachfrage bzw. Einkommen (bei Soldaten und allen am Tropf des Militõrapparates hõngenden abhõngig Beschõftigten), die dann Nachfrage bilden. Allerdings ist der gigantische Militõrapparat im Kern unproduktiv, er wird selber nur am Laufen gehalten durch immer neue Schulden und die Kriegsbeute, die sich mit ihm machen lõsst. Dieser r³stungskeynesianische Schuldenberg ist aber eben nur ein Teil des gesamten Schuldenbergs, der irgendwann an seine Grenzen kommen mu▀. Den US-B³rgern steht derweil durch die fallenden Immobilienpreise ein Wertverlust (und damit Kaufkraftverlust) in der H÷he von mehreren Billionen Dollar ins Haus. Wenn ber³cksichtigt wird, dass im Jahr 2006 das US-Immobilienverm÷gen bei 202 Prozent des Bruttoinlandsprodukts der USA, also ca. 26 Billionen US-Dollar lag, dann summiert sich der j³ngste Wertverlust auf geschõtzte 3,5 Billionen US-Dollar[17]. Es ist somit unmittelbar einsichtig, dass laut einer Analyse von BCA-Research bereits 15 Prozent der US-Eigenheimbesitzer mit einer Hypothek ein negatives Eigenkapital aufweisen, wõhrend im ersten Quartal 2008 die Anzahl der Zwangsversteigerungen von Eigenheimen rasant anstieg[18]. Diesem Wertverfall steht gegen³ber eine summierte Staatsschuld von rund 9 Billionen Dollar und eine Gesamtverschuldung von ³ber 50 Billionen Dollar, davon allein etwa 12,6 Billionen Dollar Hypotheken- und Konsumentenschulden der privaten US-Haushalte. äDie Gesamtverschuldung [der USA] liegt schon bei ³ber 420% des BIP! Anders ausgedr³ckt: Die gesamte amerikanische Nation m³sste jetzt schon ³ber vier Jahre nur f³r die Schuldentilgung bzw. Reservenbildung f³r ihre Rentner und Kranken arbeiten. Am St³ck und ohne Gehaltszahlungen! Die deutschen Werte liegen ³brigens in õhnlichen Gr÷▀enordnungen ¢ aber das nur nebenbeiō[19]. Angesichts dieser Krisenentwicklung verwundert es nicht, dass das globale Kapital in äsichere Werteō fl³chtet wie ųl, Gold und Nahrungsmittel. In einem gewissen Sinn versucht das Kapital derzeit, sich seine alte Golddeckung wieder zur³ck zu holen auf der fieberhaften Suche nach äsicheren Wertenō. Die Entwicklung des Goldpreises spiegelt hierbei die Gem³tslage der Kapitalbesitzer wider: der Tiefstand bei rund 250 Dollar pro Unze zur Jahrtausendwende ¢ und zur Zeit der Dotcom-Blase ¢ ist mittlerweile innerhalb weniger Jahre ³bergegangen zu einem vorlõufigen Allzeit-Hoch von 1.017,50 US-Dollar am 17. Mõrz 2008. Allerdings zeigt auch diese Fluchtbewegung nur die Krisenhaftigkeit des Prozesses, denn diese den Rohstoffbereich okkupierenden Kapitalmassen werden ja gar nicht produktiv investiert, schaffen keine ÷konomischen Werte, sondern verteuern nur Ressourcen ¢ womit die Profitrate in den produktiven Bereichen, welche auf Rohstoffe wie ųl angewiesen sind, weiter fõllt. Wie alle derartigen Spekulationsblasen seit der hollõndischen Tulpenspekulation Anfang des 17. Jahrhunderts trifft aber auch diese äsichere Anlageō an ihre Grenzen, wenn die Preissteigerung an ihre Grenzen trifft, die ersten Mitnahmeverkõufe beginnen und dann in Panikverkõufe der äSpõteinsteigerō ³bergehen, so dass pl÷tzlich ein Preisverfall eintritt, der einige Goldinvestoren ruiniert zur³ck lõsst. Dabei darf auch nicht vergessen werden, dass die derzeitige US-Krise nachhaltige Auswirkungen auf die Europõische Union hat, denn erstens wird der zur³ckgehende Kapitalexport in die USA die ▄berakkumulation in Europa weiter befeuern, zweitens w³rde bei einem starken Einbruch des Defizitkreislaufs zwischen den USA und Ostasien auch der deutsche Kapitalexport nach China (v.a. Produktionsmittel im Maschinenbau) einbrechen und drittens ist die Hypothekenkrise mit ihren unmittelbaren Auswirkungen lõngst in Europa angekommen. In Spanien geht der Hammer im Sommer 2008 am hõrtesten herunter. Dort musste Mitte Juli 2008 die Immobilien-Gesellschaft Martinsa-Fadesa Konkurs anmelden. Dem Immobilienriesen war es nicht gelungen, einen neuen Kredit ³ber 150 Mio. Euro zu beschaffen, um eine mit Glõubigern ausgehandelte Umschuldung abzusichern. Das ųsterreichische äWirtschaftsblattō[20] verk³ndete ferner am 11. Juli 2008, dass in Dõnemark die Hypothekenkrise ihre Vorboten zeigt. Dort musste die Zentralbank die relativ kleine äRoskilde-Bankō vor dem Zusammenbruch bewahren. Mit der äSubprimeō-Krise ist also infolge der internationalen Verflechtungen eine Krisensituation eingetreten, welche ³ber die Destabilisierung der äWelt-Konjunkturlokomotiveō und ihrer Funktion als weltgr÷▀ter Schuldner und Kapitalmagnet die kapitalistische Welt÷konomie in ihrer Ganzheit bedroht. Der US-Staat wiederum kann den Niedergang der US-ųkonomie - und damit der Weltwirtschaft ¢ nur dadurch hinausz÷gern, indem er einerseits durch staatliche Interventionen den Crash verhindert und neues Geld in die Mõrkte pumpt sowie andererseits durch äWeltordnungskriegeō (Robert Kurz) zentrale Rohstoffbereiche militõrisch absichert und besetzt. Somit wird der Verfall der monetõren Grundlagen des Weltkapitalismus - die Ver÷ffentlichung der Geldmenge M3 durch die US-Zentralbank wurde offiziell im Mõrz 2006 eingestellt(!!!) ¢ durch den mittels militõrischer Gewalt abgesicherten Zugriff auf die stofflichen Reicht³mer des Planeten in Grenzen gehalten. Die Geldmenge M3 wird von der US-Zentralbank Fed definiert als Summe der US-Dollar-Bar-Bestõnde plus die laufenden Dollar-Girokontenbestõnde plus alle Dollar-Einlagenzertifikate (z. B. US-Staatsanleihen) und alle Dollar-Geldmarkt-Kontenbestõnde unter 100.000 Dollar, plus alle gr÷▀eren Guthaben ³ber 100.000 Dollar (u. a. die Eurodollar-Reserven, gr÷▀ere ³bertragbare Dollar-Wertpapierbestõnde, und die Dollar-Devisenbestõnde der meisten nichteuropõischen Lõnder). Der wesentliche Unterschied zwischen den Geldmengenaggregaten M1, M2 und M3 besteht im Liquiditõtsgrad der einbezogenen Verm÷genswerte. Wõhrend M1 klassischerweise nur das zirkulierende Bargeld und die tõglich fõlligen Sichteinlagen enthõlt, werden bei M2 auch kurzfristige Spareinlagen erfasst. Wie gesehen, werden bei M3 aber ferner Auslands-Dollarbestõnde mitgezõhlt, also z.B. auch die von der Volksrepublik China gehaltenen rund 1,5 Billionen US-Dollar[21], und auch US-Staatsanleihen als Teilbereich der Einlagenzertifikate, also kurzfristiger Inhaberschuldverschreibungen mit einer Laufzeit von 3 bis 12 Monaten. Es handelt sich bei der Geldmenge M3 somit um ein Konglomerat aus Bargeld, Dollar-Verm÷gensbestõnden (in der ganzen Welt) und Buchgeld, welches eine Forderung auf Bargeld darstellt ¢ das (kreditf÷rmig verpackte) Versprechen also auf eine zuk³nftige Barauszahlung. Die Entwicklung der drei Geldaggregate wird dargestellt in Grafik 1 (Quelle: Shadow Government Statistics): Grafik 1

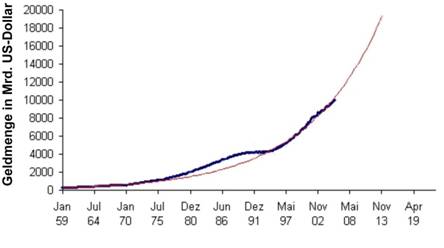

Die langfristige Entwicklung der Geldmenge M3 seit ihrer ersten Erfassung im Jahre 1959 ist dargestellt in Grafik 2: Grafik 2

Die bestõndige und ³berproportionale Ausweitung der Geldmenge M3 wird in diesem Schaubild besonders deutlich, der farbliche ▄bergang der M3-Linien ( in beiden Schaubildern) ist dem Ende der offiziellen Fed-Statistik vom Mõrz 2006 geschuldet. ▄berdeutlich wird besonders in Grafik 2 der im Prinzip exponentielle Verlauf der Ausweitung der Geldmenge M3. Ein Teil dieser Aufblõhung d³rfte auch auf die Dollarkõufe der Chinesen zur³ckgehen, die umgekehrt in gro▀em Umfang Waren in die USA exportiert und ihre Wõhrung um etwa 40 % unterbewertet haben um ihre Exporte anzukurbeln. Der andere zentrale Grund liegt in der massiven (privaten und staatlichen) Verschuldung, die ja auf der anderen Seite gewaltige Dollar-Verm÷gensbestõnde (auf Seiten der Glõubiger) impliziert. Die neueste Entwicklung der Verstaatlichung der Risiken der US-Hypothekenkrise d³rfte ein ³briges tun, M3 exponentiell anwachsen zu lassen und das Geldsystem zu unterminieren. Angesichts dieser sich abzeichnenden Zerr³ttung des äWeltgeldesō Dollar bleibt den USA wohl auch gar nichts anderes ³brig, als die fiktiven Werte wenigstens teilweise zu unterf³ttern mit militõrischer Macht, also der Zugriffsm÷glichkeit auf reale Werte. Der US-R³stungskeynesianismus ³bernimmt so die doppelte Rolle, einerseits staatliche Mittel (trotz sinkender Massenkaufkraft) in den Investitionsg³tersektor flie▀en zu lassen und andererseits einen Machtapparat aufzubauen, der dem Kapital ³berall auf der Welt Investitionsfelder ¢ gegen unliebsame Regimes ¢ zurechtbombt und unmittelbar Zugang zum stofflichen Reichtum des Planeten bietet. Die Kosten derartiger Beutez³ge freilich ¢ Joseph E. Stiglitz und Linda J. Bilmes schõtzen die Gesamtkosten des Irakkrieges auf etwa 3 Billionen Dollar und begr³nden dies sehr detailliert[22] ¢ m³ssen wieder finanziert werden ³ber Steuern und Schulden, was auch hier zu einem sich verstõrkenden Teufelskreislauf f³hrt. Ruinierte Staatsfinanzen sind hierbei - aus Sicht des Kapitals - ein Damoklesschwert, denn einerseits versprechen ausgeblutete Staaten reichliche Privatisierungsbeute und sozial entrechtete Arbeitskrõfte. Andererseits aber kommt die Staatsverschuldung als sichere Geldanlage dann auch in Bedrõngnis - woher will der Staat die Mittel zur Schuldentilgung und Zinszahlung nehmen? Neue Schulden? Unten ist nichts mehr zu holen und oben zahlt man aus Prinzip nichts an den Staat ¢ und die Interventionsm÷glichkeiten staatlicher Machtapparate im Dienste des Kapitals werden zunehmend begrenzt. Ebenso f³hrt der immer exzessivere Schuldendienst an die Glõubiger des Staates zu immer weiterer Massenarmut, schwindender Kaufkraft bei konsumstarken Schichten und zu Legitimationsproblemen der Ordnung als Ganzer, soweit sie f³r die Mehrzahl der Menschen nur noch schwindenden Reichtum, immer neue Erniedrigungen und privatisierte Lebensrisiken anzubieten hat. Die Grenze zwischen Staat und Kapital verwischt sich hierbei immer mehr, staatliche Funktionen werden einerseits immer gro▀z³giger ausgelagert an private Unternehmen ¢ wie beispielsweise im Irak-Krieg[23] ¢ und private Interessenvertreter des Kapitals bestimmen direkt politische Inhalte ¢ wie hierzulande der Automobil-Zuhõlter Peter Hartz von Volkswagen die nach ihm benannten Sozialgesetze von Rotgr³n. Besonders erheiternd ist die latente, vollkommen unterbelichtete Staatskritik der Neoliberalen, denen Staat und Kapital zwei getrennte Bausõtze sind; wobei der Staat der b÷se Moloch ist, der den guten, effizienten und Wohlstand f÷rdernden Markt abw³rgt durch seine regulierende Tõtigkeit. Die Vertreter des Wirtschaftsliberalismus entbl÷den sich nicht, die Inflation allein dem Staat anzulasten und damit zu suggerieren, dass ein liberalisierter Markt die monetõre Grundlage des Marktsystems einfach aus sich selbst heraus stõrken w³rde. Wie Robert Kurz in seinem Aufsatz äDie neue Krise des Geldesō[24] herausgestellt hat, unterschied sich der historische Neoliberalismus-Monetarismus vom Keynesianismus lediglich darin, ädass sich die irregulõre Expansion der Geldmenge vom Staat auf das kommerzielle Kreditsystem und die transnationalen Finanzmõrkte verlagerte. Auf diese neue Basis der zusõtzlichen Geldsch÷pfung wurde sehr bald ein spekulativer Boom aufgesattelt, der bekanntlich in der ganzen Welt eine riesige Blase von fiktiven Wertsteigerungen hervorgetrieben hat. (ģ) Indem die irregulõre Expansion der Geldsch÷pfung vom Staat auf das kommerzielle Kreditsystem und die spekulativen Finanzmõrkte verlagert wurde, hat sich aber die Geldmenge nicht nur viel weiter von der érealenÆ G³termenge entfernt als unter der ─gide des Keynesianismus, sie wurde auch wesentlich ungleicher verteilt und hat die Schere zwischen Arm und Reich neu ge÷ffnet. Dieser Proze▀ endet jetzt ebenso mit einem Desaster wie die fr³here staatliche Ausdehnung der Geldmenge, nur in die umgekehrte Richtung. Die monetaristische Krise des Geldes erscheint nicht als inflationõre Explosion, sondern als deflationõre Implosion: An die Stelle einer rapiden Verteuerung der Waren tritt die Vernichtung der aufgeblõhten Geldverm÷gen, weil die spekulativen Blasen platzen und die Kreditketten rei▀en - und das Resultat ist allgemeiner Geldmangelō. Besser kann man den Irrsinn, den Monetaristen und Keynesianer von gegensõtzlichen Seiten her betreiben, nicht zusammenfassen. Dabei erweisen sich die Monetaristen freilich als die noch bornierteren Dummk÷pfe, denn als Vertreter der äNeo-Quantitõtstheorieō postulieren sie z.B. eine unabhõngig von monetõren Wirkungszusammenhõngen existierende äRealsphõreō, die den Gesetzen der neoklassischen Gleichgewichtstheorie folgt. Eine unsinnigere und realitõtsfernere Beschreibung der kapitalistischen Produktionsweise kann man gar nicht finden als diese auf einer offenen äDichotomieō zwischen Ware und Geld beruhende Theorie. Der Versuch, diese Theorie auf einer rein quantitativen Ebene zu begr³nden durch Kunstgriffe wie den äRealkasseneffektō ist gr³ndlich misslungen und eher erheiternd, was Monetaristen aber gar nicht tangiert. Beim Friedmanschen äRealkasseneffektō wird gefragt, wie in einer gleichgewichtigen ųkonomie die äWirtschaftssubjekteō sich verhalten, wenn die Zentralbank z.B. pl÷tzlich die umlaufende Geldmenge verdoppelt. Laut monetaristischem Verhaltens-Determinismus ¢ die Vertreter des ämethodologischen Individualismusō und der äFreiheitō kennen hier interessanterweise nur noch streng determinierte Markt-Marionetten ¢ f³hrt dies zu verstõrkter G³ternachfrage, die verstõrkte Nachfrage wiederum zu einem knapperen Warenangebot (was wiederum zu h÷heren Preisen f³hrt) und so pendelt sich letztlich wieder das alte (relative) Preisniveau ein, wenn der äSchockō verarbeitet wurde. Dieses Ablaufschema wurde als äBelegō daf³r gewertet, dass die kapitalistische ųkonomie letztlich von realen Faktoren bestimmt wird und nicht von monetõren. Dabei ist an Friedmans äRealkasseneffektō so ziemlich alles falsch und unplausibel was man sich denken kann. Es fõngt damit an, dass schon der Ausgangspunkt ein prõmonetõrer ist (nõmlich ein geldloses Walras-Gleichgewicht) und das Geld hier erst extern von au▀en hereinkommt in eine Naturaltauschwirtschaft. Ferner werden von Friedman die Geldnachfrage von Haushalten und Unternehmen gleichsetzt und die Realkasseneffekte bei Schuldnern ausgeklammert. Dar³ber hinaus werden die Opportunitõtskosten der Geldhaltung mit Null veranschlagt und im gesamten Modell (von vornherein angelegt auf eine geldlose Tauschwirtschaft) des ÷konomischen Systems die spezifische Funktionsweise von Geldwirtschaften komplett unterschlagen. In einer Geldwirtschaft jedoch äentsteht Geld endogen ³ber die Kreditbeziehung zwischen Zentralbank und Geschõftsbanken (...). Ist die Geldmenge endogen, wird dem Realkasseneffekt die Grundlage entzogenō[25]. Das neoklassisch-monetaristische Modell argumentiert also im Prinzip tautologisch, indem es seine G³ltigkeit logisch zu äbeweisenō sucht durch die Konstruktion einer Modellwirtschaft, die von ihrer Verfasstheit her mit einer modernen Geldwirtschaft herzlich wenig zu tun hat und deshalb von vornherein nur quantitõtstheoretisch funktionieren kann ¢ zumal in ihr absurd verhaltensdeterminierte Wirtschaftssubjekte sõmtliche monetõren Effekte schnellstm÷glich eliminieren. Die systematische Verbl÷dung der Volkswirtschaftler kann wohl nur so erklõrt werden, dass ihre Urteilskraft in dem Ma▀e schwindet, in dem der Gegenstand ihrer Bem³hungen selber herunterkommt. Mit der Aufhebung der Goldbindung des Dollars am 15. August 1971 durch die Regierung Nixon begann, angesichts der fallenden Profitraten in der westlichen Welt, die immer exzessivere Aufblõhung der Geldmenge. Ausgangspunkt ist hierbei der langsame Fall der Durchschnittsprofitrate nach dem ersten Nachkriegsboom ab Anfang der sechziger Jahre. Harald Mattfeldt von der Hamburger Universitõt f³r Wirtschaft und Politik hat diesen Profitratenverfall empirisch nachgewiesen f³r Deutschland (West), die USA und Gro▀britannien[26]. Die immer wieder aufgestellte Behauptung, der Kapitalismus sei erst durch den Neoliberalismus in die Krise gekommen und habe vorher ¢ Keynes und Karl Schiller sei Dank ¢ prima funktioniert, ist schlichtweg unsinnig und empirisch falsch. Der Neoliberalismus war nichts weiter als die Antwort auf diese Krise und der Versuch, einerseits die negativen Folgen auf die Lohnabhõngigen abzuwõlzen und andererseits dem Kapital immer neue Optionen und Handlungsrõume zu erschlie▀en durch eine unmittelbarere Unterordnung der Politik unter die Interessen des Kapitals ¢ der äStandortō lõ▀t gr³▀en. Letztlich hat diese äL÷sungō das Ausgangsproblem aber, wie gesehen, nur verlagert und letztlich sogar verschõrft. J³rgen Elsõsser hat dieses Problem der Profitratenklemme und des Ausweichens in die Aufblõhung des Geldvolumens in seinem Beitrag äDollarabsturz und Weltwõhrungsschlachtō aus dem äNeuen Deutschlandō vom 14. Juni 2008 behandelt[27]. Elsõsser schreibt: äDie Suspendierung der Goldbindung erm÷glichte eine schrankenlose Ausweitung der Dollarmenge. Bereits Mitte der neunziger Jahre war nur noch jeder sechste umlaufende Greenback durch Wertproduktion gedeckt. Nach dem Kollaps des Neuen Marktes und dem 11. September 2001 verschõrfte sich das Problem weiter: In den folgenden vier Jahren hat die Federal Reserve mehr Dollars in den Umlauf gebracht haben als in der gesamten 200-jõhrigen US-Wõhrungsgeschichte zuvor. Im Herbst 2005 wurde ³berdies in den USA dekretiert, dass das Geldmengenwachstum nicht mehr statistisch erfasst wird. Es soll offensichtlich niemand merken, was da eigentlich vor sich geht. Parallel sind die USA zu einer Schuldnernation geworden: Bereits im Sommer 2001 betrug ihre Nettoauslandsverschuldung 3,5 Billionen, also 3 500 Milliarden Dollar. Das entspricht 35 Prozent der jõhrlichen Wirtschaftsleistung des Landes. Zum Vergleich: Als die DDR 1989 bankrott schien, lag ihre Auslandsverschuldung bei etwa 16 Prozentō. Die Entwicklung des Weltkapitalismus seit dem Profitratenfall ab Anfang der sechziger Jahre kann also verstanden werden als gro▀flõchiger Versuch, seine Verwertungsbedingungen neu abzusichern durch neue institutionelle Arrangements. Hierzu zõhlen v.a. Privatisierungen als Voraussetzungen neuer Investitionsfelder, neue rechtliche Optionen wie der Zugriff des Kapitals auf Bio- und Genressourcen, Sozialabbau und Flexibilisierung der Arbeitsverhõltnisse sowie der staatliche Verschuldungskreislauf (der ja aus Sicht der Kreditgeber ein Investitionsfeld darstellt!). Ausgel÷st hat diese Dynamik allerdings weniger eine wirkliche Stabilisierung der Profitrate ¢ und somit eine langfristige äEntkrõftungō der Marxschen These vom ätendenziellen Fall der Profitrateō[28] -, sondern vielmehr eine Verlagerung des Problems auf die Finanzmõrkte und hier vornehmlich auf immer komplexere Derivate (sh. oben das Beispiel der MBS und RMBS) und immer waghalsigere Kreditketten (einschl. der staatlichen Verschuldungsproblematik). Angesichts stagnierender Reall÷hne und explodierender Verm÷gensbestõnde im obersten Einkommenssegment (also dem mit der h÷chsten Sparquote, was zu einem immer schnelleren Wachstum Anlage suchenden Kapitals beitrõgt!) in praktisch allen Industriestaaten konnte sich das Kapital nicht mehr ³ber ärealeō Investitionen erweitert reproduzieren, denn die Massenkaufkraft hõtte diese Investitionsmasse nie absorbieren k÷nnen. Es blieb also gar kein anderer Ausweg als die Flucht in einen äfiktiven Kapitalismusō, den John Holloway so beschreibt: äDer Einbruch der Krise f³hrt zu einer Ausweitung von Kredit du Verschuldung. Die Akkumulation wird zunehmend zu einer Fiktion: Die Darstellung des Werts in Geld l÷st sich zunehmend vom tatsõchlich produzierten Wert. Der Kapitalismus wird zunehmend zu einer Scheinwelt: Die Arbeiter machen glauben, dass ihr Einkommen gr÷▀er ist, als es tatsõchlich ist; die Kapitalisten machen glauben, dass ihre Unternehmen profitabel sind; die Banken machen glauben, dass die Schuldner finanziell gesund sind. Alle machen glauben, dass es zu einer h÷heren Mehrwertproduktion kommt, als es tatsõchlich der Fall ist (ģ) Mit der Ausweitung von Kredit und Verschuldung werden all unsere Denkkategorien fiktiver, entsteht zunehmend eine Scheinwelt. Auf eine eigent³mliche, fetischisierte Weise dr³ckt die Ausweitung des Kredits die explosive Kraft des Konjunktivs aus, das Verlangen nach einer anderen Gesellschaftō[29]. F³r das Kapital ist dieser Gedanke nat³rlich nicht denkbar, seit Schumpeter wird hier bestõndig die Formel der äkreativen Zerst÷rungō gebraucht, deren Selbstbewegung endlos und unabwendbar sein soll. Verstehen wir aber die ÷konomischen Kategorien, welche hier in die Krise geraten, als Produkte menschlichen Handelns und ihre Krise als eine Krise der unter diesen Bedingungen handelnden Menschen, entwickeln wir ein anderes Verstõndnis von Form und Inhalt der Krise. 5. Neue Barbarei oder Ende des Kapitalfetischs Die Sicherheit, welche die USA dem vor seiner eigenen Zerr³ttung fliehenden Kapital bieten, ist die nackte militõrische Macht, die den Zugriff auf die globalen Reicht³mer (einschl. billiger, deregulierter Arbeitskrõfte) garantiert. Robert Kurz spricht daher auch vom äR³stungsdollarō, der den äGolddollarō abgel÷st hat[30]. Der Krieg gegen den Irak ¢ dem Land, wo die zweitgr÷▀ten Erd÷lvorrõte der Welt vermutet werden - liefert hier ein Musterbeispiel. Gleich nach der Invasion im Fr³hjahr 2003 hatte der US-Statthalter Paul Bremer den Irak als äopen for businessō erklõrt, die Importe freigegeben und ein volumin÷ses Privatisierungsprogramm auf den Weg gebracht. Im Ergebnis brach die Wirtschaft zusammen, rund 655.000 Menschen starben nach Kriegsende bis 2007, aber das Ziel war zunõchst erreicht. Das Land wurde nach Ma▀gabe wirtschaftsliberaler Vorstellungen in ein lohnendes Investitionsobjekt verwandelt. Deshalb mussten schleunigst ein Streikverbot, ein einschrõnkendes Verbot gewerkschaftlicher Organisation und entsprechende Folterlager her[31]. Legendõr auch die Dem³tigung der äWiege der Landwirtschaftō durch Erlasse wie die äOrder 81ō, die von irakischen Bauern verwendetes Saatgut mit privaten Patentrechten ³berzieht, welche die Bauern dazu zwingen, industriell entwickeltes, gentechnisch manipuliertes und von (westlichen) Unternehmen patentiertes Saatgut zu verwenden. Die alte Praxis, dass die Bauern einen Teil ihrer Ernte aufheben und im nõchsten Jahr als Saatgut aussõen wurde so angesichts der Notlage der Bauern eliminiert und durch ein f³r die gro▀en Saatgutkonzerne profitables Patentrecht abgel÷st. Um also einerseits die Krise des Geldes so weit als m÷glich kontrollierbar zu halten und andererseits negative Auswirkungen konsequent auf die breite Bev÷lkerungsmehrheit abwõlzen zu k÷nnen, mu▀ an die Stelle der alten, relativ demokratischen Staaten mit begrenztem Klassenkonsens (äRheinischer Kapitalismusō) ein neuer Typ kapitalistischen Gemeinwesens treten. Dieses neue Gemeinwesen wurde von Joachim Hirsch als änationaler Wettbewerbsstaatō bezeichnet, also als sehr unmittelbar dem Kapitalinteresse unterstellter äWirtschaftsstandortō, der nur noch begrenzt demokratischen und rechtsstaatlichen Prinzipien folgen kann. Die Bewegung, der die Krise des Kapitals folgt kann aber nur verstanden werden, wenn sie in ihrer widerspruchsvollen Grunddynamik verstanden wird. Wie wir gesehen haben, trifft das Kapital in seinem Verwertungsdrang an bestimmte Grenzen, welche durch die mangelnde Kaufkraft der Bev÷lkerungsmehrheit einerseits und die technologische Entwicklung andererseits markiert werden. Den ersten Punkt hat Karl Marx im äKapitalō so umschrieben: "Der letzte Grund aller wirklichen Krisen bleibt immer die Armut und Konsumtionsbeschrõnkung der Massen gegen³ber dem Trieb der kapitalistischen Produktion, die Produktivkrõfte so zu entwickeln, als ob nur die absolute Konsumtionsfõhigkeit der Gesellschaft ihr Grenze bilde"[32]. Marx spricht hier also den spõter von Keynes detailliert herausgearbeiteten Punkt der äbeschrõnkten Konsumtionsfõhigkeitō an, der heute in Deutschland z.B. als Problem der äkonsumtiven Binnennachfrageō durch die Medien geistert. Die Tendenz des Kapitals zur Lohnsenkung und zur Umverteilung von unten nach oben impliziert nõmlich Reproduktionsprobleme des Kapitals, auch verursacht durch die hohe Sparquote der Besitzer gro▀er Verm÷gen und Einkommen, welche sich dann letztlich in ▄berakkumulation ³bersetzt. Der andere Punkt betrifft die technologische Entwicklung, verstanden hier als Steigerung der äorganischen Zusammensetzung des Kapitalō (Marx), im Jargon der Standard÷konomie als zunehmende äKapitalintensitõtō bezeichnet. Bei Marx wird die Kapitalzusammensetzung mit c/v ausgedr³ckt, in der b³rgerlichen ųkonomie mit dem Bruch Kapitalstock/Arbeit. Hier wird also direkt das (aggregierte) Verhõltnis von Maschine zu Mensch gemessen bzw. das Verhõltnis des konstanten Kapitals zum variablen bei Marx. Dieses Verhõltnis hat sich laut statistischem Bundesamt in der Bundesrepublik Deutschland seit 1970 preisbereinigt verdoppelt[33]. Das hei▀t, im Durchschnitt kommt auf einen Arbeiter heute ¢ wertmõ▀ig ¢ die doppelte Menge an ätotenō Produktionsmitteln im Vergleich zu 1970. F³r ein Verstõndnis der krisenhaften Bewegung des Kapitalismus reicht es allerdings nicht aus, die quantitativen Beziehungen ÷konomischer Kategorien zu betrachten. Was nicht vergessen werden darf ist, dass hinter diesen Kategorien gesellschaftliche Verhõltnisse und somit sich vergesellschaftende menschliche Akteure stehen. Das Kapitalverhõltnis und die ihm inhõrenten Fetisch- und Klassenverhõltnisse stellen keine äan sichō existierende Seinsstrukturen dar, sondern menschliche Beziehungen in verdinglichter, entfremdeter Gestalt. Die Reproduktion dieser sozialen Verhõltnisse ist weder unproblematisch noch selbstverstõndlich, denn diese Reproduktion gelingt nur, wenn Menschen diese Verhõltnisse reproduzieren. Der Mensch, dies ist auch das Thema John Holloways, ist hierbei der äSchwachpunktō, denn im Gegensatz zu toten Produktionsmitteln, Finanzmarkttiteln oder Konsumg³tern ist er das lebendige Subjekt des gesamten Vorgangs ¢ und als solches ein mit Bed³rfnissen, N÷ten, Normen und Idealen ausgestattetes Wesen. Dem Kapital ist dieses Wesen notorisch nicht flexibel genug, zu anspruchsvoll, widerspenstig, eigenwillig und unberechenbar. Verbl÷dung, Manipulation und Erziehung zur Anpassung sind immer notwendige, aber nie hinreichend realisierbare Voraussetzungen, dem Subjekt die passende Innenausstattung zur Reproduktion der õu▀eren Welt in ihrer verdinglichten Gestalt zu liefern. Deshalb gibt es zwischen den Menschen und dem Kapital eine doppelte Bewegung von Anziehung und Absto▀ung, die Holloway mit Bezug auf den ätendenziellen Fall der Profitrateō so darstellt: äWenn die Ausbeutung nicht so verschõrft wird, dass sie der Flucht des Kapitals entgegenwirkt, dann stellen sich die Auswirkungen als Absinken der Profitrate dar. Im Begriff des tendenziellen Falls der Profitrate dr³ckt sich genau dieser, dem Kapitalismus eigene Widerspruch zwischen der Flucht des Kapitals von der Arbeit und seiner Abhõngigkeit von ihr, aus. Die Krise konfrontiert das Kapital mit seiner Abhõngigkeit von der Arbeit, mit seiner Abhõngigkeit von dem tun, das es negiert. In diesem Sinn ist die Krise nicht mehr als ein Ausdruck der Unhaltbarkeit des Fetischismusō[34]. Die Krise des Kapitals spielt sich also ab im Raum zwischen der Abhõngigkeit des Kapitals von der Arbeit und seiner Flucht vor ihr, vor ihren dem Kapital suspekten und unangenehmen Anspr³chen. Die Arbeit ihrerseits ist in der selben Situation, denn in der b³rgerlichen Gesellschaft fehlen ihr die Mittel zur Reproduktion des Lebens und zur Bearbeitung der Natur und sie ben÷tigt daher das Kapital, um ³berhaupt als Arbeit tõtig werden zu k÷nnen. Die Produktionsmittel wiederum sind privatisiert und kapitalisiert, ihr Einsatz wird diktiert von ihren M÷glichkeiten, Kapital zu akkumulieren und menschliche Arbeitskraft als Lohnarbeit an sich zu binden. Andererseits flieht aber auch die Arbeit (wenn auch oftmals unbewu▀t) vor dem Kapital, insofern sie das Kapital mit Anspr³chen nach menschenw³rdigen L÷hnen und Arbeitsverhõltnissen, nach bestimmten Ergebnissen und nach Rõumen f³r die Selbstverwirklichung oder doch wenigstens W³rde der Arbeiter konfrontiert. Mit dem klassischen Klassenkampf hat diese widerspr³chliche Absto▀ungs- und Anziehungsbewegung zunõchst gar nicht viel zu tun, denn sie liegt grundlegender vor und setzt gar kein Klassenbewu▀tsein voraus. Sie spielt sich nõmlich ab auf der Ebene der unmittelbaren Konfrontation des Kapitals mit seinen existentiellen Grundlagen, die eben r³ckgebunden sind an lebendige, tõtige Menschen. Hier findet gewisserma▀en stõndig ein unablõssiger äKlassenkampfō statt zwischen dem Leben und seinen Entfaltungsbed³rfnissen einerseits und der toten Form, in welche das Kapital es pressen m÷chte andererseits. Mit der Ausweitung ÷konomischer Regulation verschõrft sich dieser Widerspruch und entlõdt sich dann in offener Destruktion bzw. Resignation oder Kreativitõt und Verõnderung. Die Verhõltnisse wieder zum Tanzen zu bringen w³rde dann bedeuten, diesen inneren Widerspruch bewu▀t zu machen und Partei zu ergreifen f³r das Leben statt f³r seine tote, fetischistische Form, in welche das Kapital die menschliche Tõtigkeit f³r alle Zeit bannen will.

Anmerkungen

[2]

Ebd., S.

452.

[3]

Max Weber

(2005): Wirtschaft und Gesellschaft, Ausgabe des äZweitausendeinsō-Verlags,

S. 57.

[4] Sh. Friedrich Kluge, Elmar Seebold (2002): Etymologisches W÷rterbuch der deutschen Sprache, Berlin, S. 168. [5] Interessanterweise war Marx (MEW 42, S. 441, Hervorh. HPB) rund ein halbes Jahrhundert vor Weber schon klar, da▀ der Kredit nur äin seiner vorb³rgerlichen Form (...) Ausdruck des Mangels an Kredit istō - im Gegensatz zur kapitalistischen Produktionsweise, wo dieses Verhõltnis sich tendenziell umkehrt - wie im Gefolge der aktuellen Finanzkrise. [6] Es ist absolut falsch, statt dessen umgekehrt die Flucht in den immer komplexeren Finanz³berbau zur Ursache der Krise des Kapitals und der damit einhergehenden sozialen Verwerfungen zu machen. Wie wir noch sehen werden, hat der ätendenzielle Fall der Profitrateō in den kapitalistischen Zentren schon lange vor den neoliberalen Restrukturierungen eingesetzt. Letztere sind der Versuch einer Antwort auf die Krise des fordistischen Akkumulationsregimes. [7] Sahra Wagenknecht (2007): Wenn Blasen platzen. Junge Welt vom 15.09.2007. Der Text ist online verf³gbar unter: http://www.sahra-wagenknecht.de/de/article/142.wenn_blasen_platzen.html [9] Wobei JP Morgan nach eigenen Finanzproblemen selbst davor steht geschluckt zu werden, wom÷glich von dem viertgr÷▀ten US-Finanzkonzern Wachovia, wie der Newsticker der S³ddeutschen Zeitung am 18. September 2008 vermeldete: http://newsticker.sueddeutsche.de/list/id/195727

[10]

Spiegel

Online vom 18. Mõrz 2008. Der Text ist online verf³gbar

unter:

http://www.spiegel.de/wirtschaft/0,1518,542074,00.html

[11]

Times Deutschland vom 14.07.2008. Der Text ist online

verf³gbar unter:

http://www.ftd.de/unternehmen/finanzdienstleister/385334.html?nv=cd-rss300

[12] NZZ Online vom 18. September 2008: äFinanzkrise f³hrt zu Zusammenschl³ssenō. Der Text ist online verf³gbar unter: http://www.nzz.ch/nachrichten/wirtschaft/aktuell/finanzkrise_1.845051.html [13] äHandelsblattō vom 19. September 2008: Mehrere hundert Milliarden Dollar. US-Regierung schn³rt Hilfspaket f³r Finanzbranche. Der Text ist online verf³gbar unter: [14] William F. Engdahl (2008): Die nõchste Finanzkrise: Credit Default Swaps ¢ Subprime war nur ╗Vorspeise½. Der Text ist online verf³gbar unter: http://info.kopp-verlag.de/news/die-naechste-finanzkrise-credit-default-swaps-subprime-war-nur-vorspeise.html

[15]

Sueddeutsche.de vom 20.06.2008: 400 Festnahmen wegen

Hypothekenbetrugs. Verhaftungswelle in den USA. Der Text ist

online verf³gbar unter:

http://www.sueddeutsche.de/finanzen/artikel/64/181504/

[16]

Wildcat Nr.

68, Januar 2004: China und die USA in der Weltwirtschaft.

Der Text ist online verf³gbar unter:

http://www.wildcat-www.de/wildcat/68/w68china.htm

[17]

Jochen

Hahn: US-Zwangsversteigerungen erklimmen neues Rekordhoch.

In: äWirtschaftsblattō vom 10. Juli 2008. Der Text ist

online verf³gbar unter:

http://www.wirtschaftsblatt.at/home/boerse/binternational/334659/index.do

[19] Peter Boehringer (2007): D³nne Luft: Gipfelsturm am Schuldenberg. Der Text ist online verf³gbar unter: http://www.pbvv.de/finanzbriefe/2007-01-Finanzbrief.pdf [20] äWirtschaftsblattō vom 11. Juli 2008: Finanzkrise trifft dõnische Roskilde-Bank. Der Text ist online verf³gbar unter: http://www.wirtschaftsblatt.at/home/international/unternehmen/334847/index.do

[21]

äMagazin

f³r Wirtschaft und Finanzenō der Bundesregierung, Nr. 5/2008

http://www.bundesregierung.de/Content/DE/Magazine/MagazinWirtschaftFinanzen/058/s-3-neue-spieler-auf-dem-finanzmarkt-chance-und-gefahren.html

[22] Sh. den Text auf der Homepage der AG Friedensforschung der Universitõt Kassel: Joseph E. Stiglitz und Linda J. Bilmes (2008): 3000000000000 Dollar. Die wahren Kosten des Krieges. Wirtschaftliche und politische Folgen des Irak-Konflikts. Der Text ist online verf³gbar unter: http://www.uni-kassel.de/fb5/frieden/regionen/Irak/geld2.html [23] Sh. Deutsche Welle vom 9.April 2003: Die privatisierte Armee. Der Text ist online verf³gbar unter: http://www.deutsche-welle.de/dw/article/0,2144,827416,00.html

[24]

Robert Kurz

(2001): Die neue Krise des Geldes. Ein Abgesang auf den

Monetarismus. Der Text ist online verf³gbar unter:

http://www.exit-online.org/textanz1.php?tabelle=autoren&index=16&posnr=113&backtext1=text1.php

[25]

Kyung-Soon Park (2004): Geld und

Beschõftigung in verschiedenen ÷konomischen Paradigmen, S.

29. Kyung-Soon Parks Dissertation ist online verf³gbar

unter: [26] Harald Mattfeldt (2006): Zur Methode der Profitratenbestimmung. Der Text ist online verf³gbar unter: http://www.profitratenanalyse.de/downloads/PRAG_01.pdf

[27]

Der Text

ist online verf³gbar ³ber J³rgen Elsõssers Homepage:

http://www.juergen-elsaesser.de/

[28] Viele empirische Studien zum ätendenziellen Fall der Profitrateō, auch die Studien von Harald Mattfeldt von der äProfitratenanalysegruppeō in Hamburg, erfassen gerade diesen zentralen Punkt nicht, da▀ die Profitrate nõmlich nur auf Kosten einer Hypertrophie des Finanzsystems stabil gehalten werden kann. Die in diesen Rechnungen verwendeten Basisdaten gehen also schlicht an der Dynamik des Systems und seiner inneren Krisenbearbeitung vorbei.

[29]

John

Holloway (2002): Die Welt verõndern ohne die Macht zu

³bernehmen, S. 224.

[30] Robert Kurz: Weltmacht und Finanzkrise (ND vom 18.07.2008). Der Text ist online verf³gbar unter: http://www.exit-online.org/textanz1.php?tabelle=aktuelles&index=2&posnr=304 [31] Sh. dazu das Buch äSchock-Strategieō von Naomi Klein (2007), kurz zusammengefasst in diesem Text von ihr: http://bgld.gbw.at/fileadmin/GBW_BGLD/update_juni2008/Naomi_Klein__Die_Schock-Strategie.doc

[32]

MEW 25, S.

501.

[33]

Sh. den

Text auf der Homepage des Statistischen Bundesamtes:

http://www.destatis.de

[34]

John

Holloway (2002), S. 220.

|

||

|

|

||